-

作者

作者

相信這場派對離結束還很遠,是科技股持續狂飆的部分原因。

艾倫先生說:「我認為沒有什麼事情能動搖我對市場的信心。」

歐基弗先生補充說:「即使股價下挫30%,也會很快漲回來。」

「前陣子市場有點疲軟,」他說,「有人打電話給我,問我該怎麼辦。我告訴他們,『持續買進。』

——〈閒聊科技股為許多鱈魚角當地居民帶來財富〉(Tech-Stock Chit-Chat Enriches Many Cape Cod Locals),《華爾街日報》,2000 年3 月13 日

「他們只會一直說『買、買、買』,但股價已經從100美元跌到破產,」這位壯碩的63 歲理髮師說。⋯⋯「他們現在給我股票建議,但我會盡可能離得他們遠遠的。現在任何人都不相信任何人了。」事實上,佛林先生幾乎避免投資股票,反而每週一開車到附近康乃狄克州的一家賭場,去玩21點和撲克牌。「我在那裡的表現,比我在市場的表現好很多,」佛林先生說。

——〈在鱈魚角的理髮店,人們對股票的熱度驟減〉(At Cape Cod Barber Shop, Slumping Stocks Clip Buzz),《華爾街日報》,2002 年7 月8 日

Hush Puppies與追隨道瓊指數

1994 年,麂皮休閒鞋品牌Hush Puppies的銷售量大約是三萬雙。這家曾經風靡一時的製鞋公司,正在考慮淡出市場。接著,神奇的事情隨即發生:Hush Puppies突然在曼哈頓市中心流行起來。經典的Hush Puppies鞋款,在1995 年的銷量達到43萬雙,並在1996年超過170萬雙。短短幾年內,Hush Puppies擺脫了在鞋類市場裡蹩腳貨的形象,成為時尚達人必備的單品。

Hush Puppies的故事和股市有什麼關係?在這兩個狀況裡,情緒(sentiment)是決定表現的關鍵因素。讓Hush Puppies風靡一時的熱潮,與投資人在極度樂觀和極度悲觀之間擺盪的原因,如出一轍。

文章一開始摘錄的引文,是《華爾街日報》描述一個小鎮上同一家理髮店的兩篇文章,文章之間相隔不到兩年半。在第一篇文章裡,理髮師對市場的信心堅定不移,他的投資組合即將達到七位數的價值。他到處給別人建議,並考慮提前退休。在第二篇文章裡,理髮師對股市和投資專家已經徹底失去信心,寧可去賭場賭博也不願意投資。這位理髮師從瘋狂到沮喪的變化,之所以能夠引起我們的共鳴,是因為它也反映出許多投資專家的情緒變化,而那些專家本該更了解投資。

打噴嚏

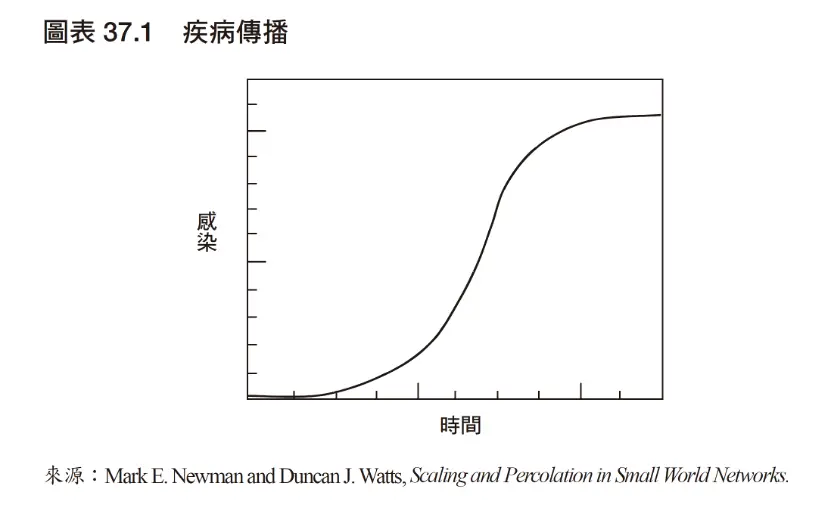

想要了解大眾的情緒如何出現轉向,可以從思考流感如何傳播下手。這裡有兩個重要面向,都很直觀。第一個是傳播程度,也就是想法易於擴散的程度。

第二是互動程度,指人們彼此接觸的頻繁程度。如果流感的傳染性極高,但帶原者不與其他人接觸,疫情就不會爆發。如果頻繁互動,但流感病毒沒有傳染性,它就不會擴散。然而一旦有了互動和傳染力,就可能爆發疫情。

結果顯示,人的想法和疾病傳播的曲線圖看起來一樣,它們都是S型曲線(見圖表37.1)。生物學和商業世界之間的類比,並不讓人意外。我們可以把易感性或傳染力,理解成人們採納一個觀點的臨界點。我們可以用「小世界」的框架,來模擬互動的程度。

葛拉漢(Benjamin Graham)曾說過:「在股市裡,價值標準不會決定價格,而是價格決定價值標準。」個人投資人並非根據內在原則建構價值標準,而是受到他人行為所影響。股價反映出集體行動的結果,但每個人受到潛在影響的可能性並不一樣。我們每個人都有所謂的「採納臨界點」,也就是必須有多少人參與某個行動,我們才會加入該行動。市場的極端狀況將投資人的情緒推向高點,幾乎超越所有投資人採納的臨界點。根據定義,這類極端狀況也會創造出情緒逆轉的條件。

當經濟學家遇到市場先生

經濟學家早就知道人們的預期心理會如何影響經濟結果,包括股市表現和資本支出的穩健性。然而,大多數經濟模型都預設行動主體是理性的,這是一個便於建模卻與事實脫節的假設。以行動主體為根據的市場模型,不僅能夠提出符合經驗事實的結果,還能解釋價格與價值之間為什麼會定期出現背離。

幾個世紀以來的實踐者,都記錄過情緒在投資和投機裡的作用。理解情緒的最好方法,也許就是葛拉漢的「市場堅持觀點股市就和債券市場一樣,是一台貼現的機器。這表示在正常情況下,投資人應該預期中、高的個位數名目報酬率。市場情緒的波動,無論是極度樂觀還是極度悲觀,都可能扭曲這些預期報酬率。當投資人期望報酬很高時,往往是市場處在報酬最低的時刻,反之亦然。

在市況艱難的時期裡,投資人堅持觀點並避免陷入集體思維非常重要。尤其是反思歷史和仔細考慮多種情境,有助為我們帶來必要的調整。巴菲特強調我們非常容易受情緒影響,並且反對過度的量化方法,他評論:投資人如果具備良好的商業判斷力,並能將自己的想法和行為區隔開來,避免受到市場蔓延的情緒所影響,將可取得成功。

-

麥可.莫布新

VIEW MORE

相關文章

-

精選書摘2025-12-05

精選書摘2025-12-05 -

精選書摘2025-12-05

精選書摘2025-12-05 -

精選書摘2025-12-05

精選書摘2025-12-05 -

精選書摘2025-10-28

精選書摘2025-10-28 -

精選書摘2025-10-28

精選書摘2025-10-28 -

精選書摘2025-10-28

精選書摘2025-10-28 -

精選書摘, 最新消息2025-10-28

精選書摘, 最新消息2025-10-28 -

精選書摘, 最新消息2025-10-28

精選書摘, 最新消息2025-10-28 -

精選書摘2025-10-28

精選書摘2025-10-28